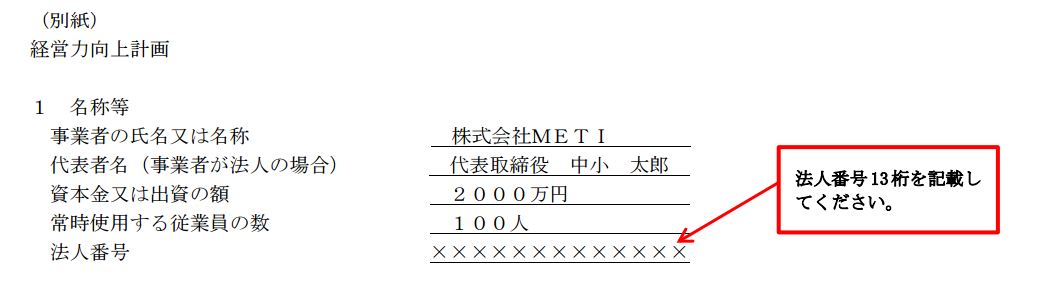

事業者の氏名又は名称

会社名を記入します。

代表者名

代表取締役 ○○○○ などと記入します。

資本金又は出資の額

自社の「貸借対照表の純資産の部」に記載している資本金の額等を記載します。

※個人事業主など、資本金を有しない場合は記載不要です。

常時使用する従業員の数

常時使用する従業員の数の記載します。

~経営力向上計画策定・活用の手引きより~

Q.中小企業の定義のうち、従業員の人数について、役員、派遣社員、出向社員は含まれますか。

A.労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」を従業員と解しています。

よって、パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者については、当該条文をもとに個別に判断します(参考を御覧下さい。)。また、会社役員及び個人事業主は予め解雇の予告を必要とする者に該当しないので、中小企業基本法上の「常時使用する従業員」には該当しません。

Q.中小企業の定義のうち、従業員の人数について、役員、派遣社員、出向社員は含まれますか。

A.労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」を従業員と解しています。

よって、パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者については、当該条文をもとに個別に判断します(参考を御覧下さい。)。また、会社役員及び個人事業主は予め解雇の予告を必要とする者に該当しないので、中小企業基本法上の「常時使用する従業員」には該当しません。

【参考】労働基準法(昭和22年法律第49号)

(解雇の予告)

第20条 使用者は、労働者を解雇しようとする場合においては、少くとも30日前にその予告をしなければならない。30日前に予告をしない使用者は、30日分以上の平均賃金を支払わなければならない。但し、天災事変その他やむを得ない事由のために事業の継続が不可能となつた場合又は労働者の責に帰すべき事由に基いて解雇する場合においては、この限りでない。

2 前項の予告の日数は、1日について平均賃金を支払つた場合においては、その日数を短縮すること

ができる。

3 前条第2項の規定は、第1項但書の場合にこれを準用する。

第21条 前条の規定は、左の各号の一に該当する労働者については適用しない。

但し、第1号に該当する者が1箇月を超えて引き続き使用されるに至つた場合、第2号若しくは第3号に該当する者が所定の期間を超えて引き続き使用されるに至つた場合又は第4号に該当する者が14日を超えて引き続き使用されるに至つた場合においては、この限りでない。

一 日日雇い入れられる者

二 2箇月以内の期間を定めて使用される者

三 季節的業務に4箇月以内の期間を定めて使用される者

四 試の使用期間中の者

法人番号

自社の法人番号を記載します。すぐにわかると思いますが、資料を探すのが面倒な場合はこちらで簡単に調べることができます。国税庁法人番号公表サイト

※個人事業主など、法人番号が指定されていない場合は記載不要です。