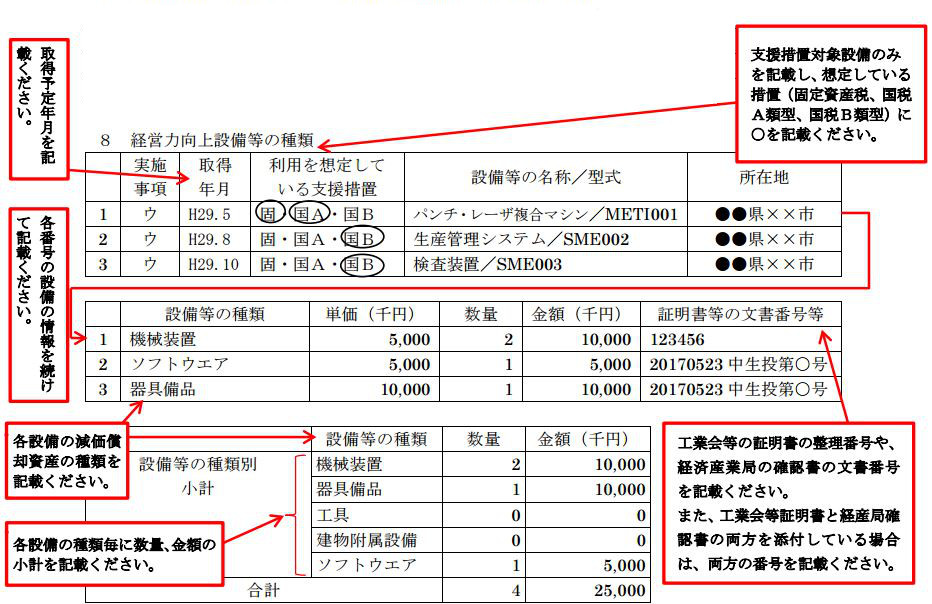

一表目(設備名等)

実施項目

「7.経営力向上を実施するために必要な資金の額及びその調達方法」の使用・用途で「経営力向上設備購入費」とした実施事項を記載します。※イ(1)やハ(2)ではありません。

取得年日

設備を取得する予定日を記載します。

利用を想定している支援措置

・固定資産税の特例措置を受ける場合 → 固

・A類型(生産性向上設備)の税制措置を受ける場合 → 国A

・B類型(収益力強化設備)の税制措置を受ける場合 → 国B

・A類型(生産性向上設備)の税制措置を受ける場合 → 国A

・B類型(収益力強化設備)の税制措置を受ける場合 → 国B

固定資産税の措置についてはこちら

A・B類型についてはこちら

設備等の名称/型式

設備名や型式を記載します。

所在地

設置、利用する場所の住所を記載します。

二表目(工業会証明書との関連)

一表目の各項目と同じ順番で記載します。

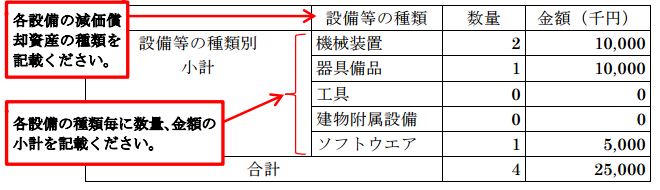

設備等の種類

設備等が属する種類名を以下の5つから選択します。

・機械装置

・器具備品

・工具

・建物附属設備

・ソフトウエア

・器具備品

・工具

・建物附属設備

・ソフトウエア

単価・数量・金額

それぞれ記載して下さい。単位は千円です。

~経営力向上計画策定・活用の手引きより~

Q.取得価額の範囲には、どのような費用が含まれますか。

A.対象となる減価償却資産の取得価額は、①当該固定資産の購入対価、②外部付随費用(引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)、③当該資産を事業の用に供するために直接要した費用の金額(即ち、内部取付費用、例えば据付費、試運転費等)のうち、減価償却資産として計上されるものの合計額になります。

Q.取得価額の範囲には、どのような費用が含まれますか。

A.対象となる減価償却資産の取得価額は、①当該固定資産の購入対価、②外部付随費用(引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)、③当該資産を事業の用に供するために直接要した費用の金額(即ち、内部取付費用、例えば据付費、試運転費等)のうち、減価償却資産として計上されるものの合計額になります。

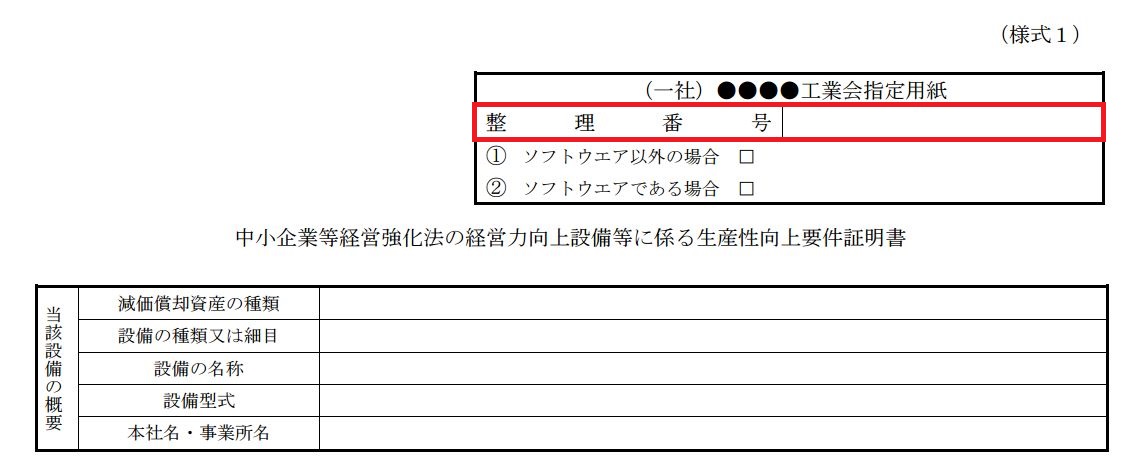

証明書等の文書番号等

工業会などから貰った証明書の整理番号等を記載します。

下画像を参照してください。

三表目(金額等)

二表目で記載したことをまとめます。記載例を参考にすれば難しくはありません!